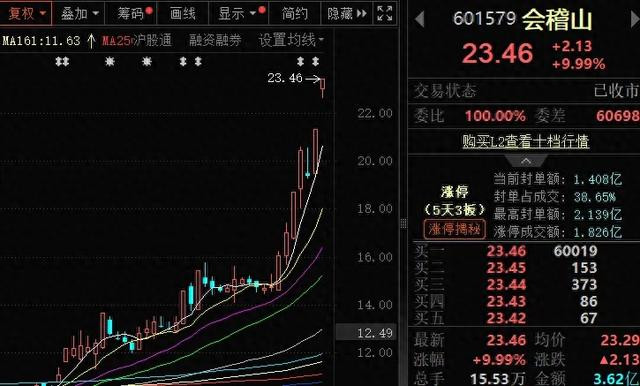

最近黄酒板块集体大涨,龙头会稽山股价更是创出历史新高,市值突破100亿元网络配资炒股,与持续萎靡的白酒板块走势形成鲜明对比。那么,黄酒板块基本面真的转好了吗?会稽山股价暴涨到底在炒作什么?普通投资者能够透过现象看到本质吗?

从今年1季报来看,黄酒板块复苏并不明显。古越龙山一季度营业收入为53940.9万元,同比下降4.9%;扣非归母净利润为5705万元,同比下降6.4%。会稽山发布1季报营收 4.81 亿元,同比增长 10%,扣非归母净利润 0.93 亿元,同比增长 13%)。金枫酒业1季度营业收入为1.37亿元,同比下降12%;扣非归母净利润为227万元,同比上升78.5%。由此可以看出,三大黄酒龙头营收换人总体依然还在下降,仍然是受到了消费降级的影响,只有会稽山保持了一定增长,但总体体量都还比较小,龙头公司年度营收不超过20亿元,依然是隶属于江浙沪地区的小众市场。

黄酒板块此前一直都不太受市场重视,除了消费者小众、行业空间不大之外,还有一个原因就是价格相对较低,在白酒圈子完全上不了台面。淘宝官方旗舰店内,古越龙山门店销量最高的是三年花雕酒500ml,折合单瓶约12元;会稽山销量最高的是五年花雕酒500ml*,到手价23.75元。十几、二十几价格的黄酒依然是销量担当,也反映出黄酒的大众消费根基,和白酒几百上千的价格完全没得比。

会稽山这波引领的黄酒股行情炒作,则是源于首创气泡黄酒概念营销。在26日的会稽山抖音直播间,销售额数据12小时更是突破1000万元,购买人群中18—35岁年轻人占比超40%。公司称,会稽山爽酒,2023年7月首上市,是年轻化黄酒潮饮开创者。目前我国酒类普遍面临的最大困境就是年轻人不热衷喝酒,更喜欢咖啡茶饮,会稽山的新品显然是想抓住年轻一代的胃口。但实话实说,这个改变难度还是很大的,先前洋河股份也曾尝试过但没有成功,综合实力更弱小的会稽山,还是以黄酒为依托运作这个计划,最终成功的可能性似乎更低。

不过对于二级市场来说,主力机构炒作只要上市公司的一个动作配合,一个讲得通、饼够大的远景,成功与否根本不重要,能通过一个概念把股价炒上去才是王道。同时借助市场炒作非主流消费股的春风,主力机构在不到2个月时间,成功把会稽山股价炒翻倍。再看目前会稽山的估值网络配资炒股,PS估值已经超过5倍,动态PE更是超过40倍,茅台估值才20倍,泡沫已经非常严重。股价也走出了加速赶顶的节奏,股价随时可能见大顶,投资者最好远离。

升富策略提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯