股票配资相

股票配资相

行情回顾

5月16日(周五),沪金主力2508合约收盘报749元/克,周跌幅4.61%;国际贵金属期货普遍收跌,COMEX黄金期货跌0.66%报3205.30美元/盎司,周跌幅3.72%。

国际大事件

1、美国消费者信心:周五(5月16日)公布的美国5月密歇根大学消费者信心指数初值为50.8,意外创下历史第二低,不及预期的53.4,长短期通胀预期继续攀升。(华尔街见闻)

数据公布后,市场对美联储降息预期有所上升,美元指数下跌,美股、美债收益率波动不大,黄金价格相对稳定。尽管4月CPI数据继续回落,但市场预计美联储6月维持当前利率不变的可能性为91.7%,下调25个基点的可能性为8.3%。预计未来通胀数据以及就业数据将尤为关键,美联储可能保持谨慎观望态度。

2、穆迪主权信用评级:当地时间周五(5月16日)股票配资相,国际三大信用评级机构之一的穆迪(Moody’s)在官网宣布,由于美国政府债务和利率支付比例增加,决定将美国主权信用评级从Aaa下调至Aa1。(财联社)

穆迪是三家评级巨头中最后一家剥夺美国AAA评级的机 构。标普早于2011年时就将美国长期主权信用评级由“AAA”降至“AA+”,惠誉则是在2023年8月时取消了美国的AAA评级,该机构将原因归咎于“国会频繁发生的债务上限谈判僵局”。美国政府债务和利息支付率的增长水平明显高于评级相似的其他国家,在当下全球关税战可能导致经济减速的背景下,美国增长走软可能会进一步推高联邦政府赤字。

3、日本经济:据日本政府周五发布的初步数据显示,日本一季度实际GDP环比下降0.2%,这是一年来首次经济收缩,弱于经济学家预测的0.1%萎缩,也与前一季度0.6%的增长形成鲜明对比,一季度日本经济按年率计算萎缩0.7%。(华尔街见闻)

国内大事件

统计局数据显示,4月份,社会消费品零售总额37174亿元,同比增长5.1%。其中,除汽车以外的消费品零售额33548亿元,增长5.6%。1—4月份,社会消费品零售总额161845亿元,增长4.7%。其中,除汽车以外的消费品零售额147005亿元,增长5.2%。(财联社)

国务院召开做强国内大循环工作推进会,国务院总理李强在会上强调,要深刻认识和准确把握当前经济形势,把发展的战略立足点放在做强国内大循环上,以国内大循环的内在稳定性和长期成长性对冲国际循环的不确定性,推动我国经济行稳致远,努力实现高质量发展。

国务院关税税则委员会发布公告,自5月14日12时01分起,调整对原产于美国的进口商品加征关税措施。其中,国务院关税税则委员会2025年第4号公告规定的加征关税税率,由34%调整为10%,在90天内暂停实施24%的对美加征关税税率:停止实施2025年第5号、第6号公告规定的加征关税措施。

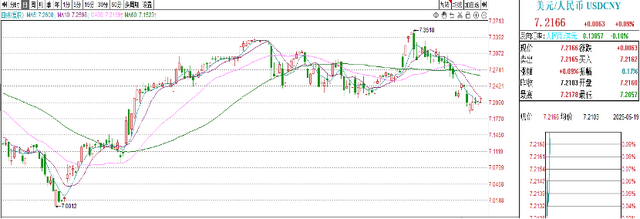

周五晚间在岸人民币兑美元收报7.2090,较前一交易日贬值23个基点。当日人民币兑美元中间价报7.1938,调升25个基点。在4月底春季假期与复活节期间出现短期激增后,美国上周初请失业金人数呈现下降趋势。美联储主席鲍威尔指出,虽然关税政策可能导致失业率上升和通胀加剧,但当前劳动力市场依然稳健。贸易战局势目前有所改善,市场避险需求走弱。国内端,央行宣布推出十项政策措施,其中包括全面降准0.5个百分点,下调政策利率0.1个百分点,降低结构性货币政策工具利率和公积金贷款利率0.25个百分点,设立5000亿元“服务消费与养老再贷款”等,而金融监管总局将推出八项增量政策,我国经济韧性强,稳经济目标不改。

总的来看,关税战转暖趋势带动美元短期走强,但在稳经济目标下,我国经济持续复苏,人民币有稳固基础,料在7.20左右波动。后续需持续关注关税政策及相关产业政策。

近期,黄金技术上进入下行通道,主要原因是特朗普关税政策风险明显降低,导致市场避险需求持续回落。中美谈判取得重大进展,双方同意暂停或撤销4月以来加征的关税和反制措施,并且仅保留10%的对等关税。由于贸易谈判结果远超市场预期,驱动风险偏好进一步提升,对黄金形成利空。经济数据方面,美国4月CPI和PPI再次双双低于预期。尽管关税效应或仍未体现在数据中,通胀上行风险依然存在,但4月零售数据也偏弱,表明当下美国经济增速放缓的趋势延续。此外,鲍威尔表示,正重新评估货币政策框架,暗示未来联储不需要将通胀压到低于2%的水平,意味着边际上更加宽松/灵活的货币政策。

因此,短端美债利率上行空间受限,以及美元反弹阻力较强,均对黄金形成一定支撑。短期内股票配资相,若关税风险持续收缩,目前黄金将延续震荡的趋势。

升富策略提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯